2Q21은 대부분의 한국 게임사들에게 잔인한 분기가 되었다.

코로나 상황이 이어지고 있음에도, YOY로 처참한 수준의 성장률을 보였다. QOQ도 별로다. 영업이익이 너무 안나왔다.

게임사들의 연봉 인플레 + 성과급 잔치로 많이 깎였다. (아니 그럴거면 더 성장을 하던지;;)

여튼 NC소프트의 주주니깐, 비록 물린 상태더라도 2분기 실적에 대한 리뷰 및 컨퍼런스 콜 질의응답에 대해 정리하고자 한다. 리니지 W를 연내 출시한다고 선언하는 것 보면 NC 입장에서도 지금과 같은 실적으로 이어지면 한국 게임 주도권을 놓칠 수 있다고 판단하는 것 같다. (이미 오딘에게 1위 자리를 당당히 내어줘버렸다;;)

1. 2분기 실적

매출액 5385억 (QoQ +5.1%), 영업이익 1128억 (QoQ +98.8%) 시장 컨센서스 하회

대만과 일본 쪽 리니지 2M의 반응이 좋아서 오딘으로 꺾인 매출이 flat하게 나오는 듯. 트래픽이 유지된다고 컨콜에서 말하는 거 보면 오딘으로 매출 자체가 크게 타격이 있는 것 같지는 않다.

3Q에는 블소2, 리니지 4주년 이벤트 등으로 영업이익이 반등할 것으로 보임 (관련 광고 비용들이 2분기에 집행되었다고 생각하면)

QoQ로 좋아보이지만 저건 인건비, 인센티브 효과가 지워진 것 때문이다. 다만, 다른 넥슨 넷마블 보다는 선방해줬다. 그쪽은 보면 처참한 수준이라.. 넷마블이 아무리 투자를 잘한다지만 본업을 그렇게 하면서 연봉을 올리는 건 아닌 것 같다.

다만 현재 주가는 이런 시장 컨센을 반영했다고 판단한다. 실적 발표 후 넷마블이 죽은 걸 보면 엔씨 실적은 양호한 수준이며, 저점을 확인했다고 판단하는 것 같다. 더불어서 리니지W 나 블소2가 출시 예정이고..

블소2 일매출 30억 추정한다고 하니 .. 다만 증권사마다 좀 보는 시각이 다른 것 같다. 오딘이 리니지 파이를 뺏는 영향을 크게 잡는 쪽과 작게 잡는 쪽.. 등등

2. 블레이드앤소울2 출시 및 리니지W 기대감

일매출 30억을 초기 한달간 잡는다고 한다. 핫바리 회사도 아니고 NC 정도면 어느정도 노하우가 있으니 나름 이정도면 해볼만 하다고 생각하는 듯 하다. 리니지 형제보다 큰데 과연? 우선 사전예약자는 리니지2M을 넘겼다. 성종화 애널은 오딘 매출을 넘길 수 있다고 보는 듯 하다.

+ 리니지W가 출격한다. 기존 리니지 BM을 손봐서 글로벌로 진출한다고 하는데 범용성이 키워드다. 결국 내 생각에는 기존 리니지와 얼마나 다른 게임인가를 보여줘야한다고 본다. BM만 다른 게임이라면 병살타 아닌가?

두렵다.. 애널들이 블소2를 리니지 급으로 보는데 그렇게 안나오면 어쩌지..ㅠ

3. 실적 발표 후 애널들 목표가 _ 업사이드 20~30% 정도가 평균인 듯. 키움은 보면 항상 TP range가 크다. 하우스마다 다르긴 하지만.. 키움쪽은 좀 진보적인듯

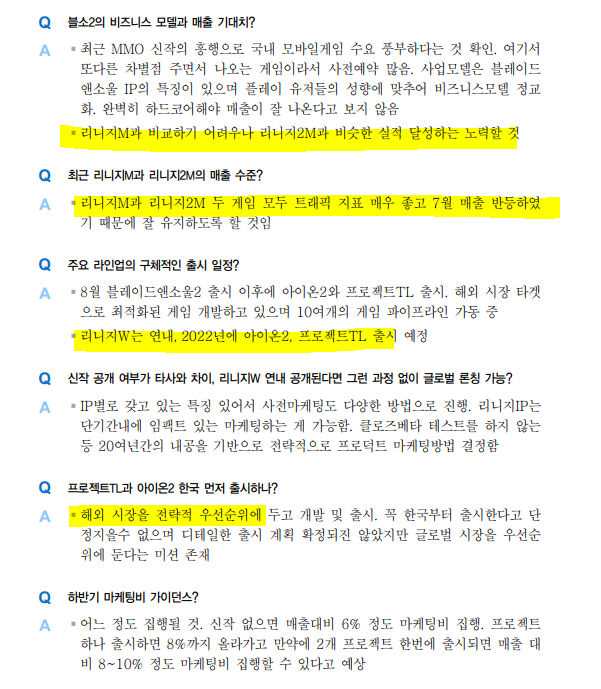

* 컨콜 Q&A 요약

이제 주사위는 굴러졌다고 느껴진다.

8.19 // 8.26

남은 8월이 NC가 우리 아직 한국 게임 1톱이다. 라는걸 보여주는 시간이 될 수 있을까?

'주식 > 종목분석' 카테고리의 다른 글

| 효성티앤씨 주가 _ 종토방 현자의 말 / 스판덱스 스프레드는 좋아질것! (0) | 2021.08.13 |

|---|---|

| Q2 2021 씨젠 주가 실적 리뷰 및 소회들 _ 폭증세를 보일 감염자 숫자 (0) | 2021.08.13 |

| 금호석유 주가 _ 윤재성 애널 리포트 외 실적에 대해 (0) | 2021.08.11 |

| 카카오뱅크 주가, 시총 33조 핀테크인가 은행인가? (0) | 2021.08.07 |

| 금호석유 주가! 정말 싸다 지금은 덤빌자리! (0) | 2021.08.05 |

댓글